Președintele Donald Trump a anunțat oficial impunerea unui tarif de 25% asupra tuturor automobilelor și camioanelor ușoare importate în Statele Unite . Această măsură, care urmează să intre în vigoare în jurul datei de 2 aprilie 2025, reprezintă o escaladare semnificativă a politicii comerciale a administrației, având ca scop declarat revigorarea producției interne și „recuperarea” de fonduri de la țările străine considerate a profita de SUA . Casa Albă a emis o fișă informativă în care se afirmă că tarifele vor „proteja și consolida” industria auto americană, despre care se susține că a fost „subminată de importuri excesive care amenință baza industrială și lanțurile de aprovizionare interne ale Americii”.

Urmărește cele mai noi producții video TechRider.ro

- articolul continuă mai jos -

Conform informațiilor disponibile, tarifele se vor aplica tuturor importurilor de articole specificate în anexe ulterioare, așa cum va fi stabilit printr-o notificare ulterioară în Registrul Federal . Cu toate acestea, există o prevedere conform căreia Secretarul poate aproba importuri de automobile eligibile pentru aplicarea tarifului ad valorem de 25% exclusiv la valoarea conținutului non-SUA al automobilului . Această nuanță sugerează o posibilă încercare de a viza în mod specific automobilele cu o cantitate semnificativă de componente străine, oferind în același timp o oarecare flexibilitate pentru cele cu un conținut american mai mare. Totuși, dacă Serviciul Vamal și de Protecție a Frontierei din SUA (CBP) constată că valoarea declarată a conținutului non-SUA este inexactă din cauza unei supraestimări a conținutului SUA, tariful de 25% se va aplica la valoarea integrală a automobilului, retroactiv și prospectiv .

Lanțul Global de Aprovizionare Auto: O Rețea Intricată

Industria auto modernă funcționează pe baza unor lanțuri de aprovizionare extrem de complexe și integrate la nivel global. Un singur vehicul poate fi rezultatul eforturilor de proiectare din o țară, al componentelor fabricate în zeci de alte țări și al asamblării finale într-o a treia locație . Această interconectare a fost rafinată de-a lungul deceniilor pentru a maximiza eficiența, a reduce costurile și a valorifica expertiza specializată din diverse regiuni ale lumii.

Chiar și producătorii auto americani, inclusiv „Big Three” (General Motors, Ford și Stellantis), se bazează semnificativ pe lanțuri de aprovizionare internaționale 1 . Componente esențiale, de la motoare și transmisii până la sisteme electronice și materii prime precum oțelul și aluminiul, sunt adesea obținute din țări precum Mexic, Canada, Japonia, Coreea de Sud și China . Această dependență globală înseamnă că tarifele impuse asupra importurilor de vehicule și piese auto ar putea avea implicații financiare profunde nu doar pentru producătorii străini, ci și pentru companiile auto cu sediul în SUA.

Lanțul de aprovizionare auto din SUA este deosebit de integrat cu cel din Mexic și Canada, în mare parte datorită acordurilor comerciale precum NAFTA (Acordul Nord-American de Liber Schimb) și succesorul său, USMCA . Aceste acorduri au facilitat crearea unei rețele de producție în care componentele și vehiculele finite traversează frontierele de mai multe ori în diferite etape ale procesului de fabricație . De exemplu, un motor ar putea fi fabricat în SUA, trimis în Mexic pentru asamblare într-un vehicul, iar apoi reimportat în SUA pentru vânzare . Tarifele aplicate la fiecare trecere a frontierei ar putea duce la o acumulare semnificativă a costurilor, afectând în cele din urmă prețul plătit de consumator .

Impactul asupra Principalilor Actori din Industria Auto

Producătorii Auto din SUA (GM, Ford, Stellantis)

Deși tarifele au ca scop principal protejarea și stimularea industriei auto din SUA, „Big Three” (General Motors, Ford și Stellantis) se confruntă cu un peisaj complex și cu potențiale provocări. Dependența lor semnificativă de lanțurile de aprovizionare integrate din America de Nord, în special cu Mexic și Canada, înseamnă că vor fi probabil afectate de tarifele impuse atât asupra vehiculelor importate, cât și asupra componentelor.

Datele indică faptul că o parte substanțială din vânzările acestor companii auto implică vehicule fabricate în Mexic și Canada . De exemplu, în 2024, GM a exportat aproximativ 85% din producția sa mexicană către piața americană, în timp ce Ford a exportat 92% . Aceste cifre subliniază gradul ridicat de integrare a operațiunilor lor de producție peste granițele nord-americane. Prin urmare, tarifele de 25% asupra importurilor din aceste țări ar putea crește semnificativ costurile pentru aceste companii auto americane, afectând potențial profitabilitatea și competitivitatea lor.

Reacția pieței bursiere la anunțul tarifelor a reflectat îngrijorarea investitorilor cu privire la potențialele consecințe financiare negative pentru acești producători auto, în ciuda posibilelor beneficii pe termen lung ale creșterii producției interne . Scăderile înregistrate de acțiunile GM, Ford și Stellantis după anunț sugerează că investitorii anticipează o presiune asupra câștigurilor pe termen scurt și mediu din cauza creșterii costurilor și a potențialelor perturbări.

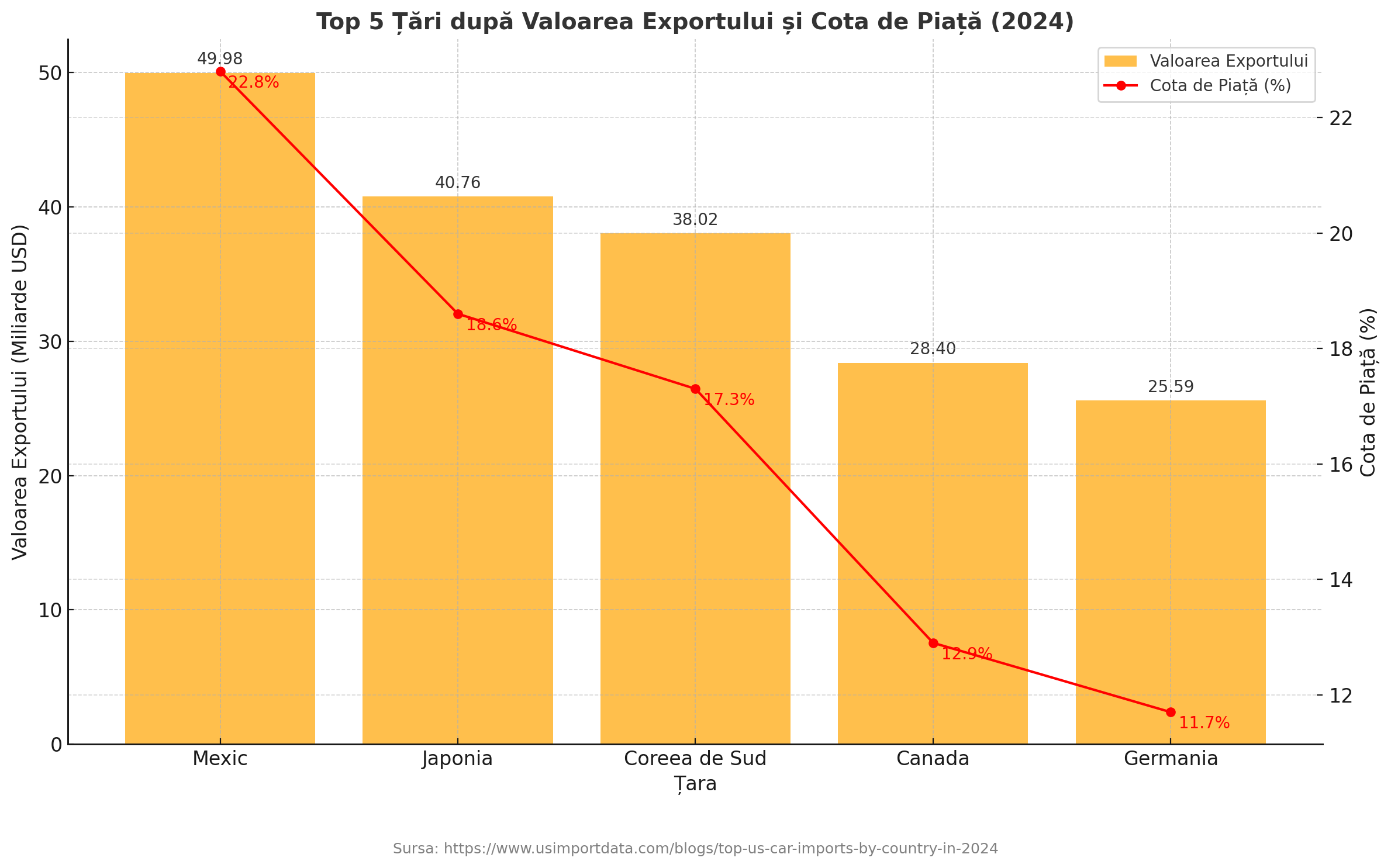

Pentru a ilustra amploarea dependenței de importuri, următorul tabel prezintă primele țări care au exportat mașini în SUA în 2024:

Aceste cifre evidențiază importanța Mexicului și Canadei ca parteneri comerciali cheie pentru industria auto din SUA, ceea ce amplifică potențialul impact al tarifelor asupra producătorilor auto americani cu operațiuni semnificative în aceste țări.

- Producătorii Auto Europeni (BMW, Mercedes-Benz, Volkswagen)

Producătorii auto europeni, inclusiv mărci de prestigiu precum BMW, Mercedes-Benz și Volkswagen, exportă volume semnificative de vehicule către piața americană și se vor confrunta cu un impact direct din cauza tarifului de 25% . Această taxă ar putea face vehiculele lor considerabil mai scumpe, reducându-le competitivitatea față de mărcile americane și alte mărci importate care ar putea să nu fie la fel de afectate.

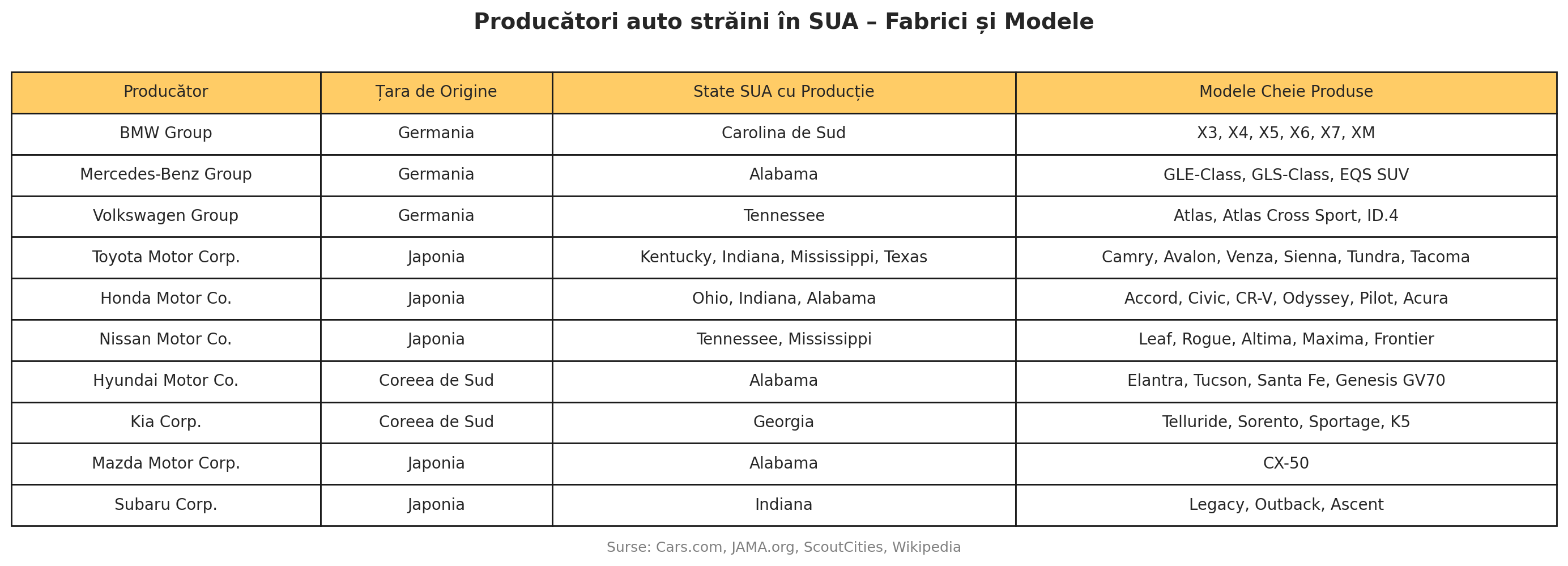

Cu toate acestea, unii producători auto europeni au deja o prezență de producție în Statele Unite, ceea ce le oferă o posibilă modalitate de a atenua impactul tarifelor pentru anumite modele . BMW, Mercedes-Benz și Volkswagen au fabrici în SUA unde produc o serie de modele destinate pieței nord-americane și chiar pentru export . De exemplu, fabrica BMW din Spartanburg, Carolina de Sud, este un exportator major de vehicule din SUA .

În ciuda acestei prezențe de producție internă, aceste companii auto ar putea fi totuși afectate de tarifele impuse asupra pieselor auto importate . S-a observat că BMW și Mercedes-Benz se bazează pe transmisii și motoare de origine europeană pentru producția lor din SUA, ceea ce înseamnă că aceste componente ar putea fi supuse tarifelor, crescând costurile de producție chiar și pentru vehiculele fabricate în SUA.

Ca răspuns inițial la anunțul tarifelor, BMW a luat măsuri proactive pentru a proteja rețeaua sa de dealeri din SUA, asigurând stabilitatea prețurilor pentru vehiculele deja în procesul de distribuție până la 1 mai 2025 . Compania a declarat că va absorbi costul tarifelor pentru modelele importate M2, Seria 2 și Seria 3 fabricate în Mexic în această perioadă. Această strategie pe termen scurt indică o încercare de a menține interesul clienților și de a oferi stabilitate rețelei de dealeri în timp ce se navighează complexitățile politicilor comerciale în schimbare. Cu toate acestea, BMW a recunoscut că, dacă situația tarifelor rămâne neschimbată, ar putea fi necesară o reevaluare după această perioadă .

Producătorii Auto Asiatici (Toyota, Honda, Hyundai/Kia, Nissan)

Producătorii auto asiatici, inclusiv Toyota, Honda, Hyundai/Kia și Nissan, au o prezență semnificativă pe piața auto din SUA, atât prin importuri, cât și prin operațiuni de producție interne . Expunerea lor la noile tarife variază în funcție de amploarea importurilor lor și de capacitatea lor de a produce vehicule și componente în Statele Unite sau în regiunea USMCA.

Japonia și Coreea de Sud sunt exportatori majori de automobile către SUA , iar producătorii auto din aceste țări și-au exprimat îngrijorarea cu privire la potențialul impact economic al tarifelor . S-a estimat că un tarif de 25% ar putea reduce economia Japoniei cu aproximativ 0,2% . De asemenea, s-a estimat că primele șase companii auto japoneze ar putea suporta un cost suplimentar de 11,4 miliarde de dolari din cauza tarifelor .

Mulți producători auto asiatici au investit semnificativ în capacități de producție în SUA de-a lungul anilor . Toyota, Honda, Hyundai și Nissan au fabrici în diverse state americane, unde produc o gamă largă de modele. Această prezență de producție internă le oferă un avantaj considerabil față de mărcile care se bazează exclusiv pe importuri, deoarece pot crește potențial producția în fabricile lor din SUA pentru a satisface cererea americană pentru anumite modele, ocolind astfel tarifele asupra vehiculelor finite importate.

Cu toate acestea, chiar și cu asamblarea locală, acești producători auto vor fi în continuare vulnerabili la tarifele impuse asupra pieselor auto importate . Operațiunile lor din SUA se bazează probabil pe componente provenite din țările lor de origine sau de la alți furnizori internaționali. De exemplu, Hyundai/Kia importă un procent mare din vânzările lor din SUA, în ciuda faptului că au fabrici în Alabama și Georgia . S-a estimat că Hyundai și Kia ar putea plăti până la 10 trilioane de woni (7 miliarde de dolari) anual pentru tarifele către SUA dacă tarifele de 25% sunt executate .

Ca strategie de adaptare, Honda a încheiat un acord pentru a achiziționa baterii hibride de la fabrica Toyota din SUA . Această mișcare are ca scop creșterea dependenței de componentele produse local în SUA, reducând astfel riscurile legate de tarifele asupra importurilor. Aceasta ar putea fi o tendință pentru alți producători auto care caută să își atenueze expunerea la noile tarife.

Reacțiile consumatorilor Toyota evidențiază îngrijorările cu privire la potențialele creșteri de prețuri și incertitudinea cu privire la modul în care Toyota va gestiona tarifele . S-a sugerat că Toyota ar putea distribui tariful pe întreaga sa gamă de produse, ceea ce ar putea însemna creșteri de prețuri mai mici pentru modelele importate, cum ar fi 4Runner .

Prezența unor fabrici de producție în Statele Unite ar putea oferi un avantaj strategic pentru producătorii auto europeni și asiatici în contextul noilor tarife asupra importurilor de vehicule finite. Producția internă permite acestor companii să ocolească tariful direct de 25% pentru modelele fabricate în SUA.

Următorul tabel prezintă o selecție de producători auto europeni și asiatici cu fabrici de producție în Statele Unite

Soluția firească ar fi ca activitățile de research and development să fie localizate în zonele cu costuri reduse iar activitatea industrială de secol 19 să fie mutată în US.

Poate nu e coincidență că actualele uzine sunt, cu excepția Toyota din Texas, în statele cu gradul cel mai redus de dezvoltare.

Da, au scapat de industriile grele si poluante, s-au axat pe R&D, si acum vor sa le aduca inapoi