Cumpără acum, plătește mai târziu (BNPL) a crescut de la un serviciu de nișă la o forță financiară globală, în ciuda îngrijorărilor legate de împrumuturile riscante, transmite The Economist. Industria, care permite consumatorilor să plătească în rate pentru orice, de la mâncare fast-food la Botox, a cunoscut o creștere explozivă, cheltuielile ajungând la 342 de miliarde de dolari la nivel global anul trecut.

Urmărește cele mai noi producții video TechRider.ro

- articolul continuă mai jos -

Acest model, o versiune modernă a unei practici care datează din secolul al XIX-lea, avantajează comercianții prin creșterea vânzărilor și atrage consumatorii cu planurile sale de plată pe termen scurt, fără dobândă.

Piața BNPL se află încă în fază incipientă. Mai puțin de 2% dintre clienții Bank of America născuți înainte de 1965 au plăți BNPL de efectuat, comparativ cu 10% dintre clienții din generația millennial și Gen Z, ceea ce sugerează o creștere semnificativă în viitor, pe măsură ce generațiile mai tinere își vor spori puterea de cumpărare.

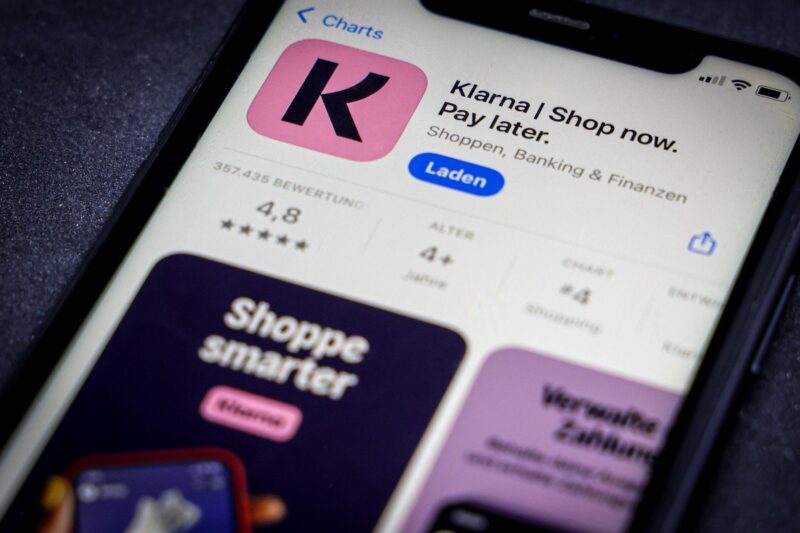

Granițele industriei cu finanțele tradiționale se estompează, giganți BNPL precum Klarna și Affirm integrându-se cu portofelele digitale și lansând propriile carduri de debit. În schimb, jucători consacrați precum PayPal și JPMorgan Chase oferă acum servicii BNPL, subliniind acceptarea sa la scară largă. În România, un astfel de serviciu este oferit, prin intermediul platformei Wallet, de cel mai mare retailer online, eMAG.

Noi orizonturi pentru serviciile BNPL

Dincolo de finanțarea consumatorilor, o nouă frontieră pentru BNPL apare pe piața business-to-business (B2B). Startup-uri precum Billie și Hokodo revoluționează acest sector învechit, un expert remarcând că împrumuturile BNPL B2B sunt cu aproximativ „15 ani în urma pieței de consum”.

Expansiunea rapidă a acestor servicii a creat, de asemenea, o piață în plină ascensiune, deși opacă, pentru datoriile BNPL, marile firme de gestionare a activelor și fondurile de investiții private achiziționând portofolii.

Deși industria nu s-a confruntat încă cu o recesiune economică severă, unele date indică riscuri potențiale. De exemplu, proporția utilizatorilor BNPL care au efectuat plăți cu întârziere a crescut de la 15% în 2021 la 24% în 2024. Cu toate acestea, valoarea ratelor neplătite din sector rămâne semnificativ mai mică decât în cazul cardurilor de credit.

Totodată, un studiu recent realizat de FICO a constatat că includerea istoricului plăților BNPL a îmbunătățit sau a menținut neschimbat scorurile de credit ale debitorilor frecvenți, sugerând că modelul ar putea fi mai sigur decât se tem criticii săi.